Besteuerung von (Geschenk-)Gutscheinen

Mit ePages 6.15 erweitern wir die Gutscheinfunktion um eine Option, die eine (steuerliche) Erklärung erfordert.

Dieser Beitrag richtet sich an Shopbetreiber, die Gutscheine mit festen Beträgen verwenden und diese (als Geschenk) verkaufen. Ist dieser Verkauf umsatzsteuerpflichtig?

Die deutsche Steuergesetzgebung lässt es zu, Gutscheine gänzlich ohne Umsatzsteuer auszugeben. Warum? Bei Ausgabe des Gutscheins liegt noch keine Leistung oder Lieferung vor. Genau genommen handelt es sich um den Umtausch eines Zahlungsmittels (Geld –> Gutschein). Es stellt auch keine Anzahlung dar, denn bei einem allgemeinen Gutschein weiß der Shopbetreiber ja noch nicht, für welches konkrete Produkt der Gutschein eingelöst wird. D.h. man weiß auch nicht vorab, welche Produkte welcher Steuerklasse oder, bei einer gemischten Bestellung, in welchem Verhältnis Produkte bestellt werden. Das hier geschilderte Verfahren ist also legal.

Bisher wurde jeder Gutschein in ePages so berechnet:

1 Gutschein als Produkt anlegen, Wert 20,00 € (inkl. 19% Mwst.)

2 Kunde A kauft diesen Gutschein für 20,00 € (darin enthalten 16,81 € Entgelt und 3,19 € Mwst.).

3 Kunde A verschenkt den Gutschein an Kunde B.

4 Kunde B kauft im Shop Waren im Wert von 119,00 € (inkl. 19% Mwst.) und löst dazu den Gutschein ein.

5 Wir rechnen 119,00 € – 20,00 € = 99,00 € (darin enthalten dann noch: 83,19 € Entgelt und 15,81 € Mwst.).

Dies ist für das Beispiel auch nicht falsch und ein Problem mit dem Finanzamt wird es nicht geben, denn in [2] ist der Gutscheinverkauf bereits besteuert worden. Selbst wenn der Kunde Waren zum ermäßigten Steuersatz kauft, freut sich das Finanzamt, weil sogar mehr Steuer abgeführt wird, als eigentlich erforderlich wäre. Der (End-)Kunde hat auch keinen Grund zur Beschwerde, weil er ohnehin nur die Bruttopreise ansieht.

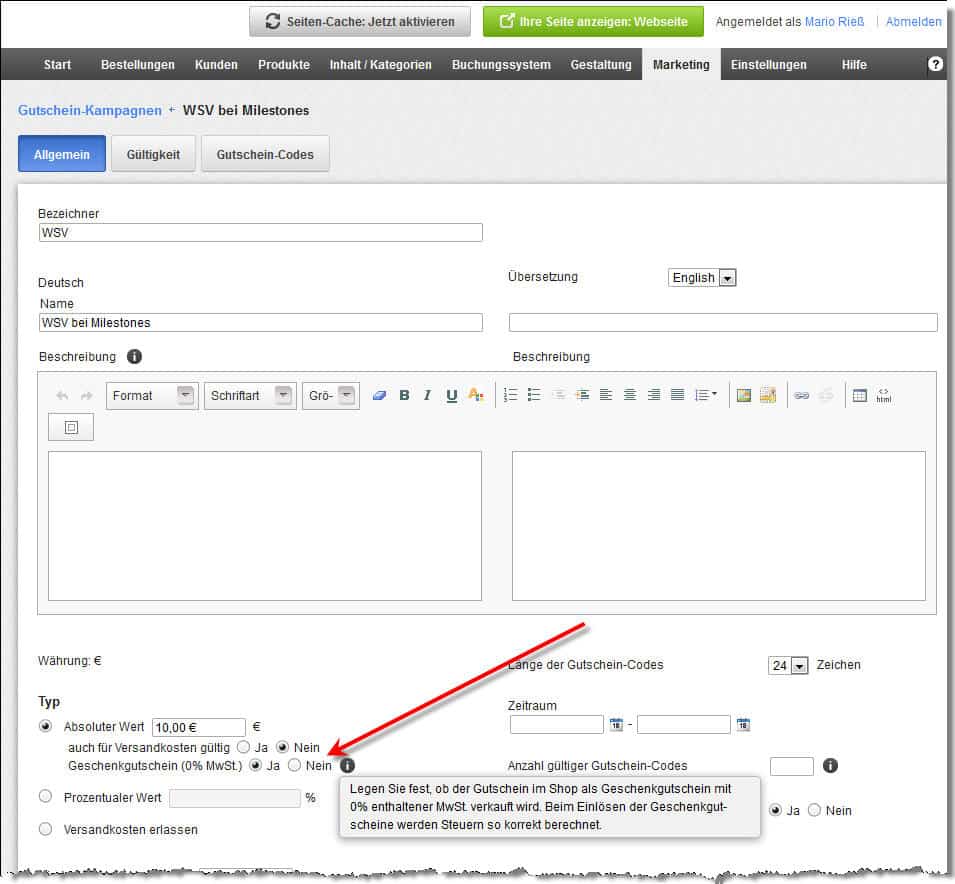

Nun gibt es zusätzlich die Option, neben einem „normalen“ Gutschein, den man als Shopbetreiber direkt an den Kunden schickt, die Kennzeichnung als Geschenkgutschein vorzunehmen.

Einstellung für Geschenkgutscheine

Das Produkt, welches man für diesen Gutscheinverkauf im Shop anlegt, wird dann mit 0% Steuer angelegt und verkauft. Die Berechnung sieht dann so aus:

1 Gutschein als Produkt anlegen, Wert 20,00 € (Steuerklasse „keine“, 0%)

2 Kunde A kauft diesen Gutschein für 20,00 € (keine Mwst.).

3 Kunde A verschenkt den Gutschein an Kunde B.

4 Kunde B kauft im Shop Waren im Wert von 119,00 € (inkl. 19% Mwst.) und löst dazu den Gutschein ein.

5 Wir rechnen 119,00 € – 20,00 € = 99,00 € (darin enthalten jedoch: 100,00 € Entgelt und 19,00 € Mwst.).

D.h., obwohl der Kunde lediglich 99,00 € bezahlt (daran ändert sich nichts), werden 100,00 € Nettowert (Entgelt) und vor allem 19,00 € Mwst. ausgewiesen. Beim Kauf von 7%-Produkten oder dem gemeinsamen Kauf von 19%- und 7%-Produkten reduziert sich dieser Wert entsprechend.

Löst der beschenkte Kunde den Gutschein nicht ein, muss die Umsatzsteuer nach §17 Abs. 2 Nr. 2 UstG berichtigt werden. Die Frage, welchen Zeitraum man abwartet, nach Ablauf dessen ein Einlösen nicht mehr zu erwarten ist, am besten mit dem Steuerberater klären. Wenn nichts anderes vereinbart ist, gilt für Gutscheine die gesetzliche Verfallsfrist von 3 Jahren.

Fazit: Die Geschenkgutscheinoption ist eine Möglichkeit, Gutscheine (als Produkt) zunächst steuerfrei zu verkaufen. Diese Möglichkeit kann, muss man aber nicht zwangsläufig verwenden. Nutzt man sie, wird die Steuer in korrekter Höher erst beim Einlösen des Gutscheines erhoben und muss auch erst dann abgeführt werden.

ist SVP R&D+Consulting bei ePages und verantwortet den Bereich Research & Development und Consulting in Jena. Er studierte Versorgungstechnik in Erfurt und arbeitete dann sieben Jahre lang mit einem eigenen Ingenieurbüro in der Software-Entwicklung sowie als freier Dozent an der FH Erfurt. Danach war Rieß drei Jahre lang als Projektmanager bei Intershop in nationalen und internationalen Projekten tätig, bevor er Anfang 2003 zu ePages wechselte.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!