Steuerberechnung in ePages – ein Buch mit sieben Siegeln?

Vor den Gewinn haben die (Steuer-)Götter den steuerlichen Abzug gesetzt. Aber warum erscheint dieser manchmal so kompliziert? Ein Erhellungsversuch. Ich weiß, dass dies kein einfaches und schon gar kein spannendes Thema ist. Da wir jedoch sehr häufig Fragen dazu bekommen, habe ich mich entschlossen eine kleine Auflistung zu schreiben. Wer bis zum Ende des Artikels durchhält, wird mit einem Witz belohnt (aber jetzt nicht gleich nach unten scrollen!).

Der einfachste Fall

Sie verkaufen ein Produkt mit normaler Steuerklasse (in Deutschland derzeit 19%) an einen Endverbraucher. Der Produktpreis wird dem Kunden zu jeder Zeit einschließlich Umsatzsteuer (Bruttopreis) angezeigt. In tabellarischen Auflistungen (z.B. im Warenkorb, auf der Rechnung) werden zusätzlich die im Bruttopreis enthaltene Umsatzsteuer sowie der Nettopreis (Preis ohne Umsatzsteuer) aufgeführt.

Verkauf innerhalb Deutschlands an End- und Geschäftskunden

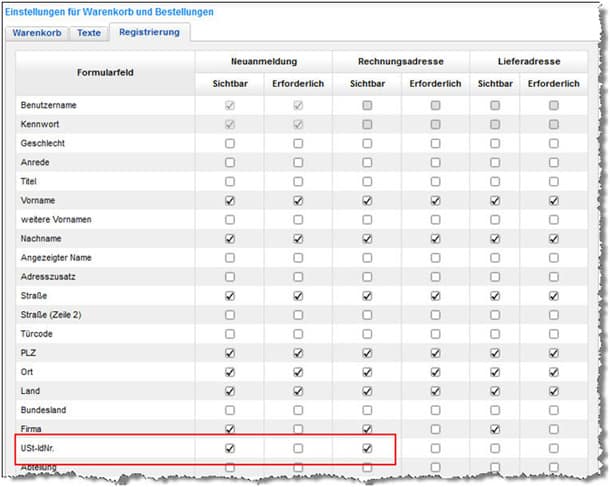

Haben Sie nicht nur Endkunden (auch B2C, Business to Consumer genannt), sondern verkaufen an Geschäftskunden (B2B, Business to Business) – wie kann der Shop das unterscheiden? In Deutschland ist relativ einfach, weil sich Geschäftskunden mit Ihrer Umsatzsteuer-Nr. (USt-IdNr., international auch als VAT-ID bezeichnet) zu erkennen geben können. Voraussetzung dafür ist allerdings, dass der Geschäftskunde die USt-IdNr. bei der Bestellung oder Registrierung im Shop eingeben kann. Dazu müssen Sie in Einstellungen >> Warenkorbeinstellungen >> Registrierung das Feld USt-IdNr. In den Spalten Sichtbar bei Neuanmeldung und Rechnungsadresse aktivieren.

Bei der Registrierung und im Bestellprozess wird das Feld daraufhin angezeigt und der B2B-Kunde kann seine USt.-IdNr. eintragen, z.B. DE 118 541 153. Die Eingabe wird vom Shop auf Plausibilität geprüft. In jedem EU-Land unter-liegt die Nummer einem bestimmten Muster, d.h. die Kombination aus Buchstaben und die Länge muss zum jeweiligen Land passen. Schlägt diese Prüfung fehl, wird die Adressseite mit einer entsprechenden Meldung erneut aufgerufen. Andernfalls gilt der Kunde von diesem Augenblick an als Geschäftskunde – die Preise werden als Nettopreise (ohne Umsatzsteuer) angezeigt, die Umsatzsteuer wird am Ende separat ausgewiesen und addiert.

Der Shop kann allerdings nicht prüfen, ob die angegebene USt.-IdNr. tatsächlich zu diesem Kunden gehört (man könnte sich ja eine gültige Nr. irgendwo „besorgen“). Nach Eingang der ersten Bestellung dieses Kunden müssen Sie die Korrektheit also prüfen. Der Shop unterstützt Sie dabei: Klicken Sie in der Bestellung auf den Kundennamen. Sie gelangen so in den Kundenbereich (Karteikarte Allgemein). Klicken Sie dort auf die Sektion Kundenkonto. Sie sehen das gewählte Steuermodell (in diesem Fall Netto) und darunter die angegebene USt.-IdNr.

Mit Klick auf die Schaltfläche Überprüfen gelangen Sie auf eine Seite der Europäischen Kommission, auf der die Nr. nochmals geprüft wird. Selbstverständlich können Sie die Einstellungen für Steuermodell und –gebiet auch manuell vornehmen.

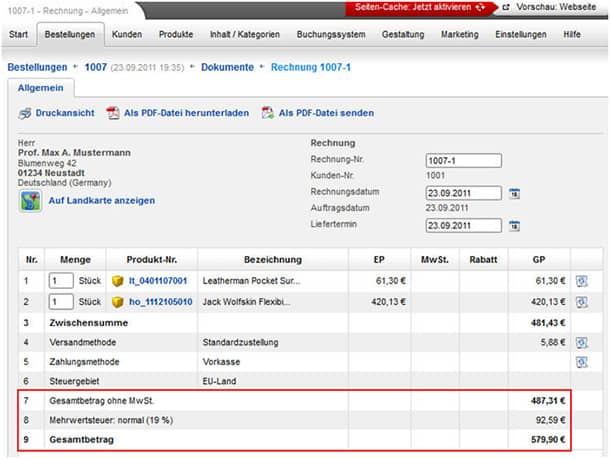

Die Rechnung sieht also dann im B2B-Fall so aus:

Alle Preise bis einschließlich Zeile 7 sind Nettopreise, dann erst kommt die Umsatzsteuer (Zeile 8 ) und der zu zahlende Gesamtbetrag (Zeile 9).

Die Versandkosten

Die Versandkosten stellen in Deutschland (auch in Österreich) eine sog. Nebenleistung dar (die Hauptleistung sind die Produkte selbst). Nebenleistungen teilen umsatzsteuerrechtlich das Schicksal der Hauptleistung, d.h. sie über-nehmen die gleiche Steuerklasse wie die Produkte, also i.d.R. 19%. Verkaufen Sie jedoch Produkte zum ermäßigten Steuersatz (derzeit 7%), also z.B. Blumen oder Lebensmittel, dann beinhalten auch die Versandkosten nur diese 7% Umsatzsteuer.

Und um einen häufig geäußerten Irrtum aufzuklären: Auch wenn Sie z.B. einen Großbrief mit der Deutschen Post verschicken, dann muss auf den Versandpreis auch Umsatzsteuer erhoben werden – auch wenn Sie die Briefmarken selbst steuerfrei erworben haben.

In anderen Ländern, z.B. Frankreich und Spanien, haben die Versandkosten hingegen feste Steuerklassen.

Verkauf von Produkten unterschiedlicher Steuerklassen

Was nun? Wie berechnet sich die Steuer der Versandkosten, wenn Produkte mit normalem (19%) und ermäßigtem (7%) Steuersatz zusammen bestellt werden? Auch darauf hat das deutsche Steuergesetz eine Antwort: „Soweit Kosten für Nebenleistungen, z.B. für Beförderung, Verpackung, Versicherung, besonders berechnet werden, sind sie den unterschiedlich besteuerten Hauptleistungen entsprechend zuzuordnen. Die Aufteilung ist nach geeigneten Merkmalen, z.B. nach dem Verhältnis der Werte oder Gewichte, vorzunehmen.“ (R 185 UStR 2008 Abs. 22)

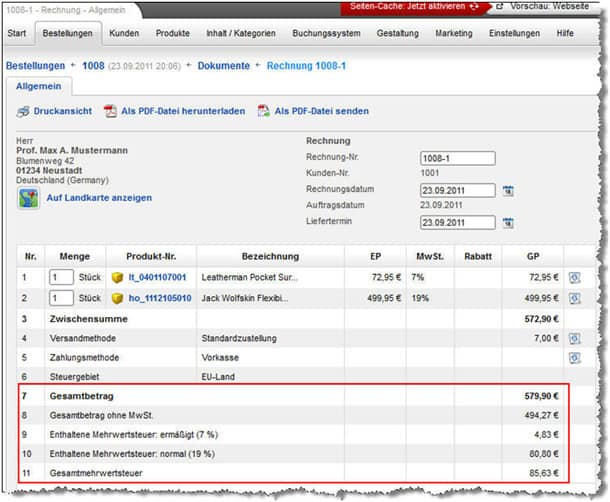

Als „geeignetes Merkmal“ benutzt Ihr Shop den Wert, d.h. den Produktpreis. Für einen B2C-Kunden sieht das bspw. so aus:

Wie Sie sehen sind jetzt die Summen der einzelnen Steuerklassen separat ausgewiesen (Zeilen 9 und 10) und dann noch einmal zusammengefasst (Zeile 11). Der Gesamtbetrag (579,90 €) ist nach wie vor der gleiche, lediglich die darin enthaltenen Steuerbestandteile haben sich geändert.

Die 7,00 € (Bruttowert!) Versandkosten (Zeile 4) beinhalten eine „gemischte“ Umsatzsteuer aus den Anteilen der Produkte (Zeilen 1 und 2). Diese „Mischung“ wird intern aufgelöst, die Beträge ermittelt und den Zeilen 9 und 10 zugeschlagen. Da dieser Beitrag schon langweilig genug ist, möchte ich Ihnen die Erläuterung dieser genauen (internen) Berechnung ersparen.

Flaschenpfand?

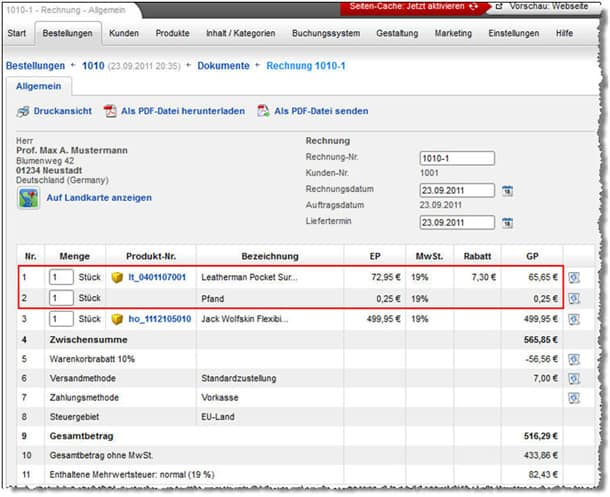

Produkte mit Pfand, also z.B. Flaschen werden in der Rechnungsaufstellung gesondert behandelt. Das Pfand wird als separate Zeile ausgewiesen, teilt steuerlich wieder das Schicksal der Hauptleistung (d.h. gleiche Steuerklasse), darf jedoch im Gegensatz zum eigentlichen Produkt nicht rabattiert werden. Aber: Pfand ist umsatzsteuerpflichtig!

So kann es also auf der Rechnung mehrere Pfandpositionen mit unterschiedlichen Steuerklassen geben, bspw. für Milchflaschen (Lebensmittel, daher 7%) und Bierflaschen (19%, obwohl Bier gerade jetzt zur Oktoberfestzeit für manchen Deutschen auch ein Lebensmittel zu sein scheint).

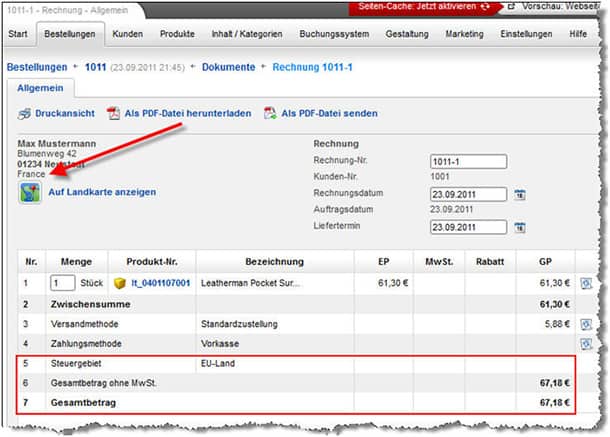

Verkauf ins EU-Ausland

Beim Verkauf ins Ausland geht der Shop grundsätzlich nach dem Prinzip vor: Von welchem Land in welches Land wird geliefert. Ausgegangen wird also vom Land des Shops (eingetragen in Einstellungen >> Allgemeine Einstellungen >> Adresse, dieses Land haben Sie bereits gewählt, wenn Sie den Einrichtungsassistenten erfolgreich durchlaufen haben). Zielland ist dann jeweils das Land des Kunden, wenn Rechnungs- und Lieferadresse voneinander abweichen, gilt das Land der Lieferadresse (Erfüllungsort der Leistung).

Woher weiß der Shop nun, welches Land zur EU gehört? Nun, da sich die Liste der EU-Mitgliedsstaaten glücklicher-weise nicht wöchentlich ändert, haben wir bereits alles fertig hinterlegt (siehe Einstellungen >> Ländereinstellungen >> Länder). Hier sollten Sie übrigens nur die Länder auflisten, in die Sie liefern wollen (möglicherweise nicht nach Chile, weil Sie die dort geltenden Gesetze nicht genau kennen und der Versand zu teuer ist). Auch Reihenfolge und Voreinstellung können Sie hier ändern.

Handelt es sich beim Zielland nun um ein EU-Land, so müssen immer noch zwei Fälle unterschieden werden: der Verkauf an End- (B2C) und Geschäftskunden (B2B). Für Endkunden besteht kein Unterschied zum Verkauf innerhalb Deutschlands. Erneut werden Geschäftskunden an ihrer USt.-IdNr. erkannt (und diese muss zum betreffenden Land passen!). Ein solches B2B-Geschäft innerhalb der EU heißt offiziell innergemeinschaftlicher Erwerb und dieser ist steuerfrei!

ist SVP R&D+Consulting bei ePages und verantwortet den Bereich Research & Development und Consulting in Jena. Er studierte Versorgungstechnik in Erfurt und arbeitete dann sieben Jahre lang mit einem eigenen Ingenieurbüro in der Software-Entwicklung sowie als freier Dozent an der FH Erfurt. Danach war Rieß drei Jahre lang als Projektmanager bei Intershop in nationalen und internationalen Projekten tätig, bevor er Anfang 2003 zu ePages wechselte.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!